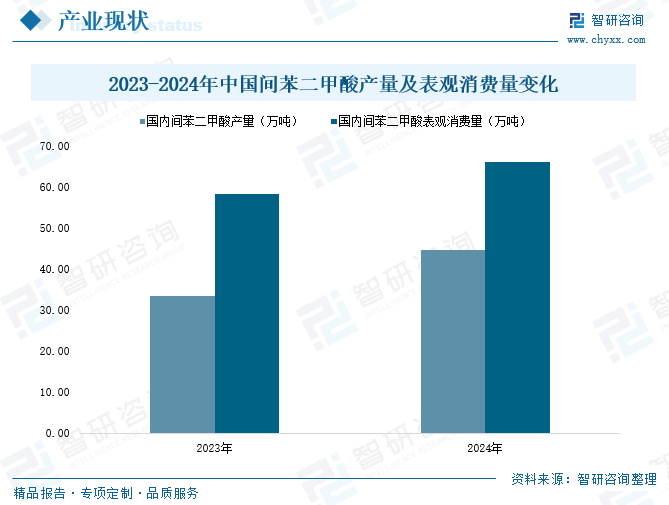

间苯二甲酸(PIA),也称异酞酸、1,3-苯二甲酸,是一种白色结晶性粉末或针状结晶。聚酯瓶片作为我国间苯二甲酸下游最大的需求市场,其年消费占比超过四成,远高于醇酸树脂、不饱和聚酯树脂等其他下游(占比均在20%以下)。而我国作为全球最大的聚酯瓶片生产国、消费国和出口国,其庞大的产业规模为间苯二甲酸行业提供了广阔空间。近年来,在包装、片材等下业及出口需求的持续推动下,我国聚酯瓶片产量持续增长,2024年同比增长18.17%达1549.25万吨,推动国内间苯二甲酸表观消费量同步增长13.52%,拉动同年全国间苯二甲酸产量大幅提升,同比增长33.7%,达44.6万吨。

相关企业:安徽凯米科环保科技有限公司;中国石化集团北京燕山石油化工有限公司;广州远达新材料有限公司;上海麦克林生化科技股份有限公司;福建百宏石化有限公司;山东安达化纤制品有限公司;安徽华群新材料有限公司;杭州临安欣明化工有限公司;远纺工业(扬州)有限公司;常熟市天音塑化贸易有限公司;石狮市佳龙石化纺纤有限公司等

关键词:产业链;间苯二甲酸产能;间苯二甲酸产量;表观消费量;进出口;竞争格局;重点企业;发展趋势

间苯二甲酸(PIA),也称异酞酸、1,3-苯二甲酸,是一种白色结晶性粉末或针状结晶,易溶于醇和冰醋酸,微溶于沸水但不溶于冷水,几乎不溶于苯和石油醚。间苯二甲酸也是一种重要的有机化合物,具有较强的耐热、耐水解性和耐化学性,下游应用领域广泛。从制备情况看,工业上通常以间二甲苯为原料,以乙酸钴为催化剂、乙醛为促进剂、乙酸为溶剂,在约0.6MPa压力下于120℃低温液相氧化制得间苯二甲酸;另外,间苯二甲腈水解,或间二甲苯用高锰酸钾氧化也是工业上采用的生产间苯二甲酸的方法。

从产业链看,间苯二甲酸行业产业链上游为原材料供应环节,主要包括间二甲苯、乙酸钴、乙醛、乙酸、间苯二甲腈、高锰酸钾等。产业链中游为间苯二甲酸生产制造环节,代表厂商有燕山石化、恒逸石化、西力生物等。产业链下游为间苯二甲酸应用领域,主要包括聚酯瓶片、醇酸树脂、不饱和聚酯树脂等化工产品生产领域,以及涂料、聚酯纤维染色改性剂、医药等领域。

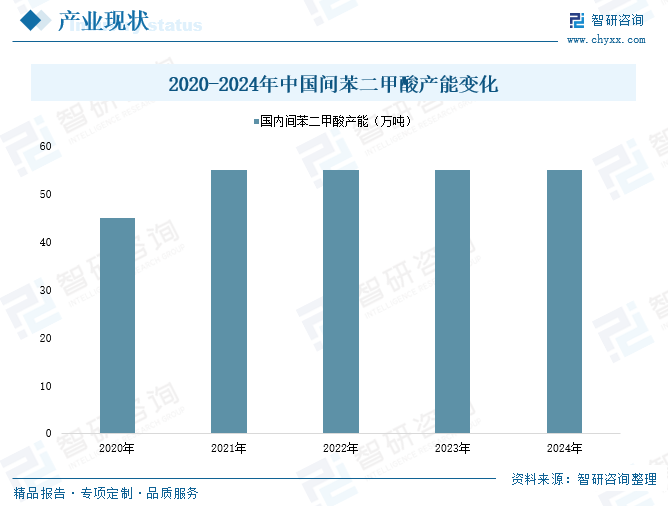

2020至2021年,我国间苯二甲酸行业进入扩能周期,恒逸石化与宁波台化先后完成新产能建设并投产。此后,行业进入产能平稳阶段,2022-2024年产能规模稳定维持在55万吨左右,期间未新增任何生产装置。

聚酯瓶片作为我国间苯二甲酸下游最大的需求市场,其年消费占比超过四成,远高于醇酸树脂、不饱和聚酯树脂等其他下游(占比均在20%以下)。而我国作为全球最大的聚酯瓶片生产国、消费国和出口国,其庞大的产业规模为间苯二甲酸行业提供了广阔空间。近年来,在包装、片材等下业及出口需求的持续推动下,我国聚酯瓶片产量持续增长,2024年同比增长18.17%达1549.25万吨,推动国内间苯二甲酸表观消费量同步增长13.52%,拉动同年全国间苯二甲酸产量大幅提升,同比增长33.7%,达44.6万吨。

相关报告:智研咨询发布的《中国间苯二甲酸行业市场全景调研及投资机会研判报告》

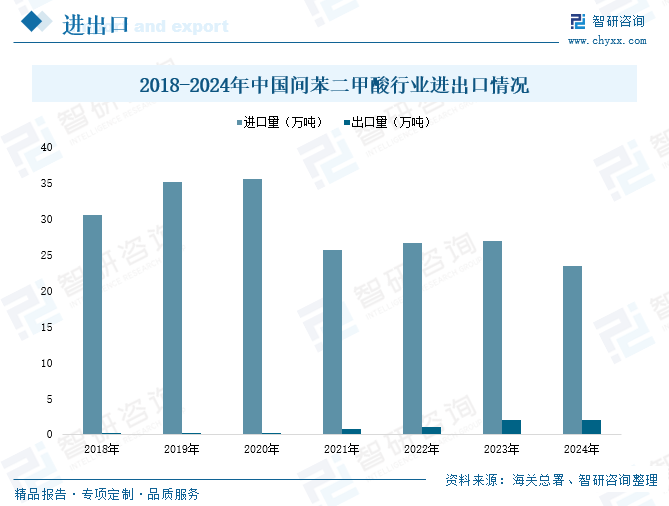

从进出口市场看,由于长期以来我国间苯二甲酸供给不足,产能与产量始终无法满足下游消费需求,因此国内市场仍大量依赖进口补充。数据显示,近年来我国间苯二甲酸进口量始终维持在20万吨以上。不过2024年由于国内产量大增,其进口量回落至23.46万吨,同比下降12.89%。同期间苯二甲酸对外依存度降至34.47%,较2023年下降10.2个百分点,与2018年85%的高位相比实现了质的飞跃。这一突破主要源于国内间苯二甲酸生产技术的持续创新和工艺优化,带动了自主供给能力的系统性提升。

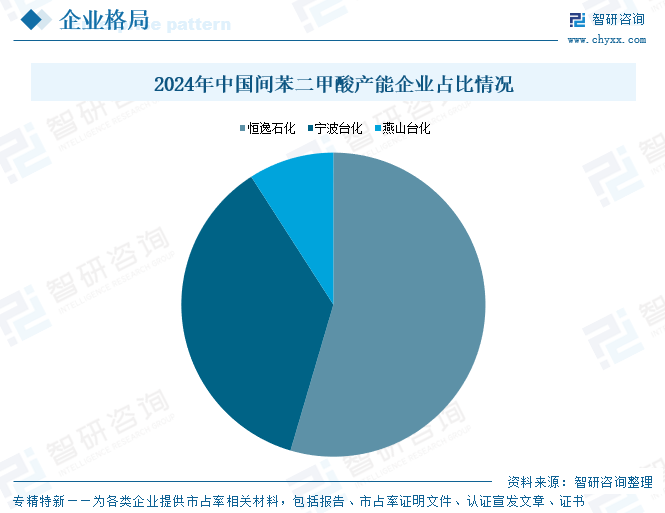

间苯二甲酸作为精细化工产品,具有技术密集、资本密集和资源密集型特征,行业整体壁垒高筑,新进入者稀少,竞争格局较为稳固。目前我国间苯二甲酸行业呈现高度集中的寡头垄断态势,生产企业数量极为有限。数据显示,2024年恒逸石化和宁波台化两家头部企业合计掌控超90%的产能供给。其中,恒逸石化以30万吨产能占全国间苯二甲酸总产能的54.55%,领跑行业;宁波台化则以20万吨产能占全国间苯二甲酸总产能的36.36%,紧随其后。

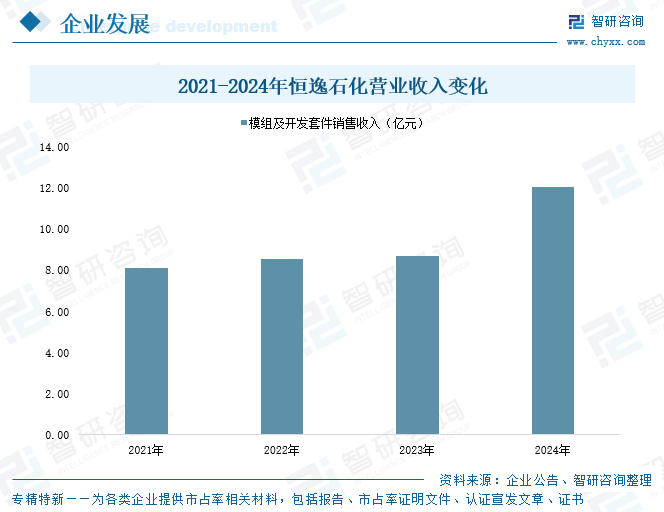

恒逸石化股份有限公司成立于2004年7月26日,于2011年6月在深交所整体资产上市,股票简称“恒逸石化”。恒逸石化致力于发展成为国内领先、国际一流的石化产业集团之一,目前已逐步形成“涤纶+锦纶”双纶驱动的石化产业链为核心业务,石化金融、石化贸易为成长业务,化纤产业大数据、智能制造为新兴业务的“石化+” 多层次立体产业布局,公司主营产品包括精对苯二甲酸(PTA)、间苯二甲酸(PIA)、己内酰胺(CPL)、聚酯(PET)切片、瓶片以及涤纶预取向丝(POY)、涤纶牵伸丝(FDY)、涤纶加弹丝(DTY)、短纤等。数据显示,2024年,恒逸石化营业总收入为1254.63亿元,同比下降7.85%;其中,PIA销售收入为17.65亿元,同比增长90.85%。

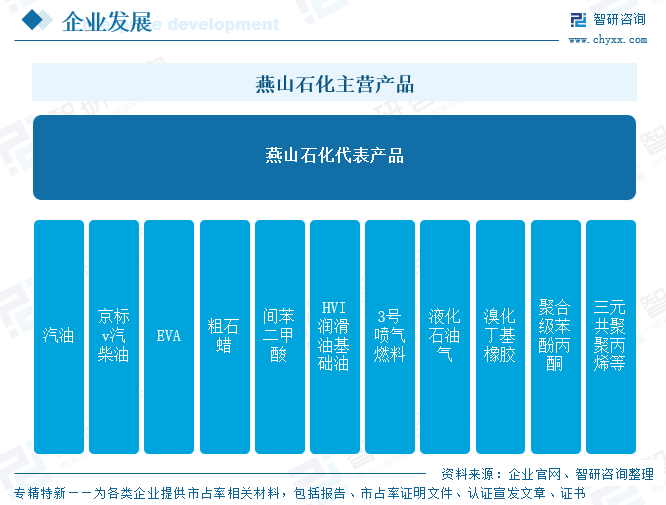

中国石化集团北京燕山石油化工有限公司(以下简称“燕山石化”)隶属于中国石化集团,始建于1967年,成立于1970年,是我国建厂最早、规模最大的现代石油化工联合企业之一,目前公司原油加工能力超过1000万吨/年、乙烯生产能力超过80万吨/年,主营产品包括有汽油、京标v汽柴油、EVA、粗石蜡、间苯二甲酸、HVI润滑油基础油、3号喷气燃料、液化石油气、溴化丁基橡胶、聚合级苯酚丙酮、三元共聚聚丙烯等。

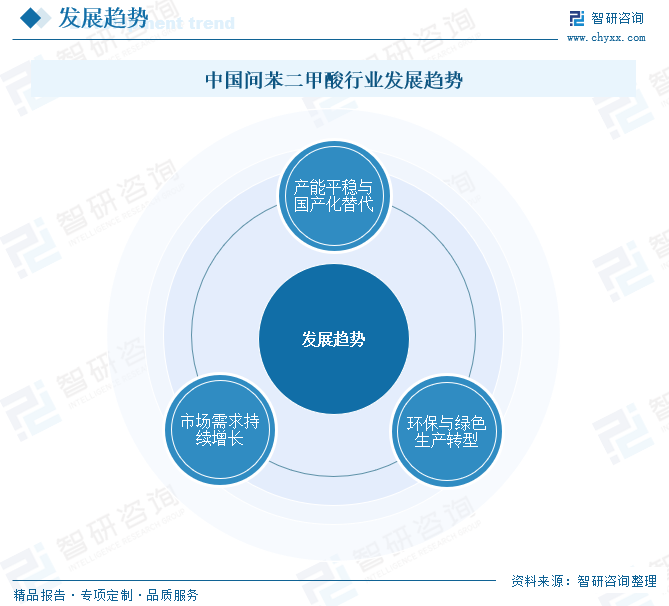

近年来,我国间苯二甲酸行业进入产能平稳阶段,2022-2024年产能稳定维持在55万吨规模,未新增生产装置。然而,2024年国内产量大幅提升,同比增长33.7%至44.6万吨,进口量回落至23.46万吨,对外依存度降至34.47%。这表明,随着国内生产技术的持续创新和工艺优化,我国间苯二甲酸自主供给能力显著提升,全面实现国产化替代进口的趋势日益明显。未来,行业将继续巩固这一成果,提升国产产品的市场竞争力。

间苯二甲酸作为重要的有机化工原料,广泛应用于聚酯瓶片、醇酸树脂、不饱和聚酯树脂等领域。其中,聚酯瓶片是间苯二甲酸最大的下游市场,2024年占比超过四成。随着我国聚酯瓶片产能的稳步增长,对间苯二甲酸的需求量将持续增加。此外,随着环保政策的推动和下业对高性能材料需求的增长,间苯二甲酸在医药、电子化学品等领域的应用也将不断拓展,为市场需求提供新的增长点。

随着环保法规的日益严格,间苯二甲酸行业正面临向绿色、可持续方向转型的压力。企业纷纷加大在环保技术和清洁生产方面的投入,采用更加环保的生产工艺,减少废水废气的排放,降低对环境的影响。同时,政府也出台了一系列政策,鼓励企业采用绿色炼油技术和替代原料,推动行业向低碳、环保方向发展。未来,环保和可持续性将成为间苯二甲酸行业发展的重要考量因素,推动行业实现更加健康、可持续的发展。

以上数据及信息可参考智研咨询()发布的《中国间苯二甲酸行业市场全景调研及投资机会研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2025-2031年中国间苯二甲酸行业市场全景调研及投资机会研判报告》共十一章,包含间苯二甲酸及其主要上、下游产品,间苯二甲酸国内重点生产厂家竞争与趋势分析,间苯二甲酸产品行业前景调研分析等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。